Inflacja? A co to jest?

Najczęściej podawana definicja inflacji, to ta cytowana za Markiem Belką w książce „Elementarne zagadnienia ekonomii”, która brzmi: „proces wzrostu przeciętnego poziomu cen w gospodarce„. Teoretycznie brzmi prosto, ale co to tak naprawdę oznacza?

W lepszym zrozumieniu tematu raczej nie pomoże nam opis dostępny w metodyce obliczania miar inflacji bazowej publikowanych przez Narodowy Bank Polski : „Miary inflacji bazowej służą do oceny średnio- i długookresowego trendu wzrostu ogólnego poziomu cen. Pomimo różnic w definicjach inflacji bazowej, które można znaleźć w literaturze, zwykle przyjmuje się, że inflacja bazowa jest tą częścią inflacji rejestrowanej, która jest związana z oczekiwaniami inflacyjnymi i presją popytową oraz która jest niezależna od szoków podażowych” (link). Bełkot!

W najprostszych słowach inflacja pokazuje jak zmienia się realna wartość naszych pieniędzy. To inflacja powoduje, że mając 100 zł dziś kupimy więcej dóbr, niż za ten sam nominał banknotu będziemy w stanie nabyć na koniec roku. Pokazuje ona o ile więcej będziemy musieli wydać w sklepie, żeby kupić te same produkty co zazwyczaj, o ile droższe będzie tankowanie naszego samochodu, ale również o ile zmieni się cena metra kwadratowego mieszkania, które chcielibyśmy kupić.

Inflacja ma jeszcze jedną bardzo ważną konsekwencję. Chodzi tu o jej nierozerwalny związek z kształtowaniem polityki pieniężnej, czyli ze stopami procentowymi ustalanymi przez Radę Polityki Pieniężnej. Pochodną decyzji RPP jest między innymi oprocentowanie lokat, ale również kredytów bankowych oraz rentowność obligacji.

Co to ma wspólnego ze mną?

To dzięki tym cechom inflacja pozwala ocenić REALNĄ zmianę wartości, które na co dzień porównujemy tylko w wymiarze nominalnym. Jeśli na naszej lokacie bankowej zarobiliśmy przez ostatni rok 2% to bez odniesienia do aktualnych warunków gospodarczych trudno jest jednoznacznie powiedzieć czy dzięki takiej lokacie staliśmy się „bogatsi”.

Jak to oszacować? Szerzej na temat samej matematyki powiemy w kolejnych częściach cyklu obejmujących kapitalizację, procent składany i wartość pieniędzy w czasie. Na ten moment załóżmy dla uproszczenia, że wystarczy od oprocentowania lokaty odjąć inflację. Jeżeli w naszym przykładzie przyjęlibyśmy ostatnio podaną przez Główny Urząd Statystyczny inflację w Polsce na poziomie 2,1% i pominęlibyśmy podatek dochodowy, to nietrudno stwierdzić, że mimo zysku na lokacie w efekcie sytuacji gospodarczej jesteśmy o 0,1% „biedniejsi” niż rok temu. Za nasze środki (mimo zwiększenia ich sumy o 2%) kupimy o 0,1% mniej dóbr niż rok temu.

Zarabiam, ale tracę?

Tak! Jesteśmy przyzwyczajeni do tego, że stopy procentowe są wartością dodatnią. Realne stopy procentowe mogą być dodatnie (stopa procentowa większa od inflacji), ale mogą również być ujemne (inflacja większa od stopy procentowej).

Możliwa jest sytuacja, w której mimo zysku na lokacie, lub podwyżki w pracy wcale nie stajemy się bardziej zasobni, w tym sensie, że wcale nie stać nas na więcej niż wcześniej.

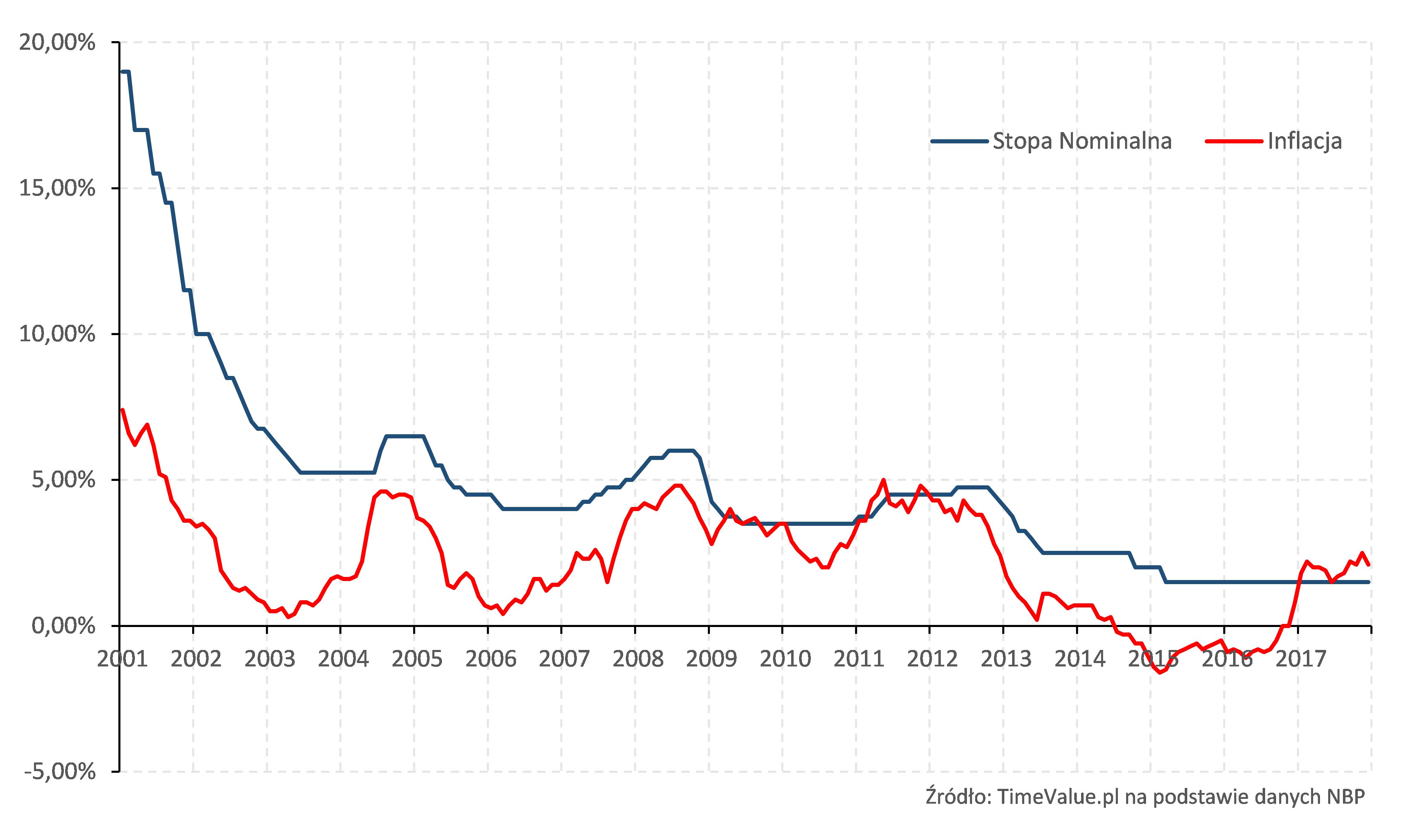

Jak to wyglądało do tej pory?

W ciągu ostatnich 16 lat przez zdecydowaną większość czasu mieliśmy dodatnie stopy realne – stopa procentowa była wyższa od inflacji.

Aktualnie mamy okres historycznie niskich stóp procentowych i przy bieżącym poziomie inflacji realne stopy procentowe są ujemne.

Dla nas wszystkich oznacza to tyle, że pozostając z naszymi pieniędzmi w gotówce, na rachunkach/lokatach bankowych lub w instrumentach uważanych za bezpieczne (bony skarbowe, czy krótkie obligacje skarbowe) poziom naszej zasobności realnie się uszczupla.

Jak się przed tym zabezpieczyć? Niestety odpowiedź nie jest prosta 🙂 Zapraszam do śledzenia kolejnych wpisów i zachęcam do zapoznania się z projektem TimeValueCharts, który pokazuje zachowanie różnych instrumentów finansowych w długim okresie czasu.

Pingback:Co to jest CPI? – Time Value